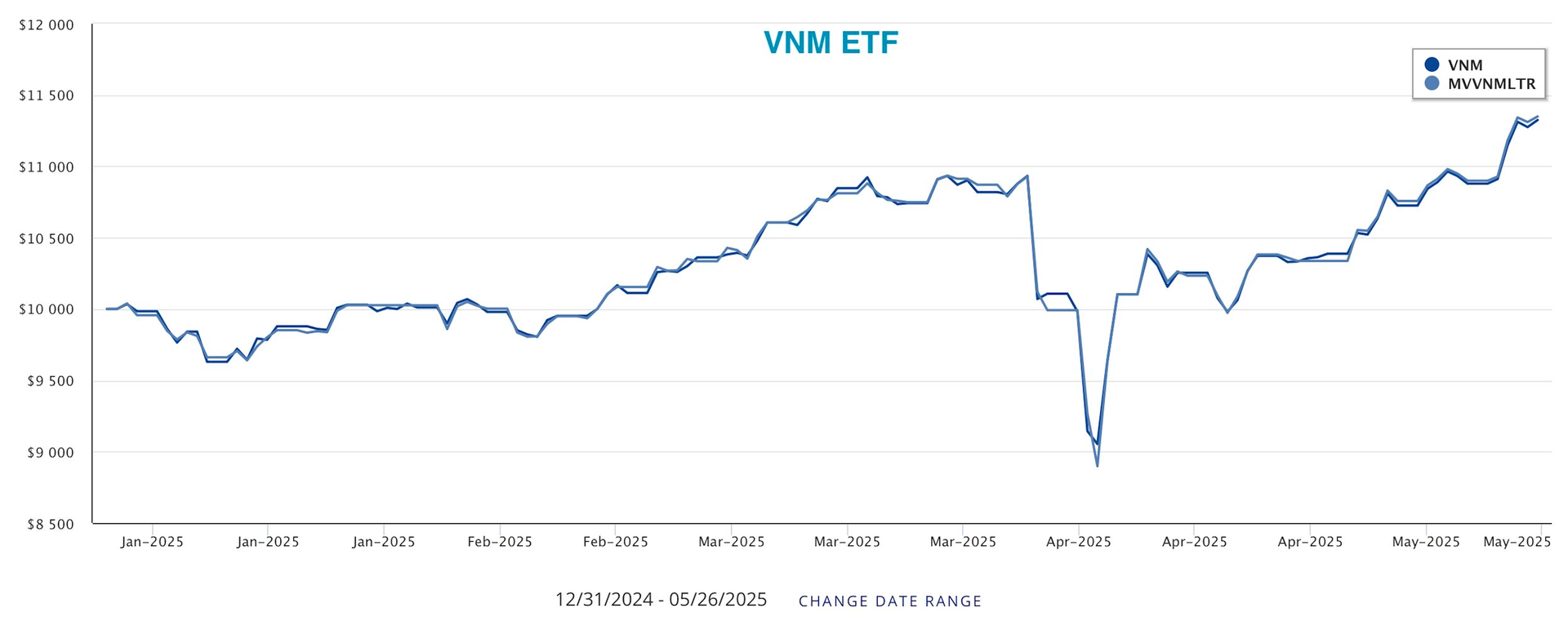

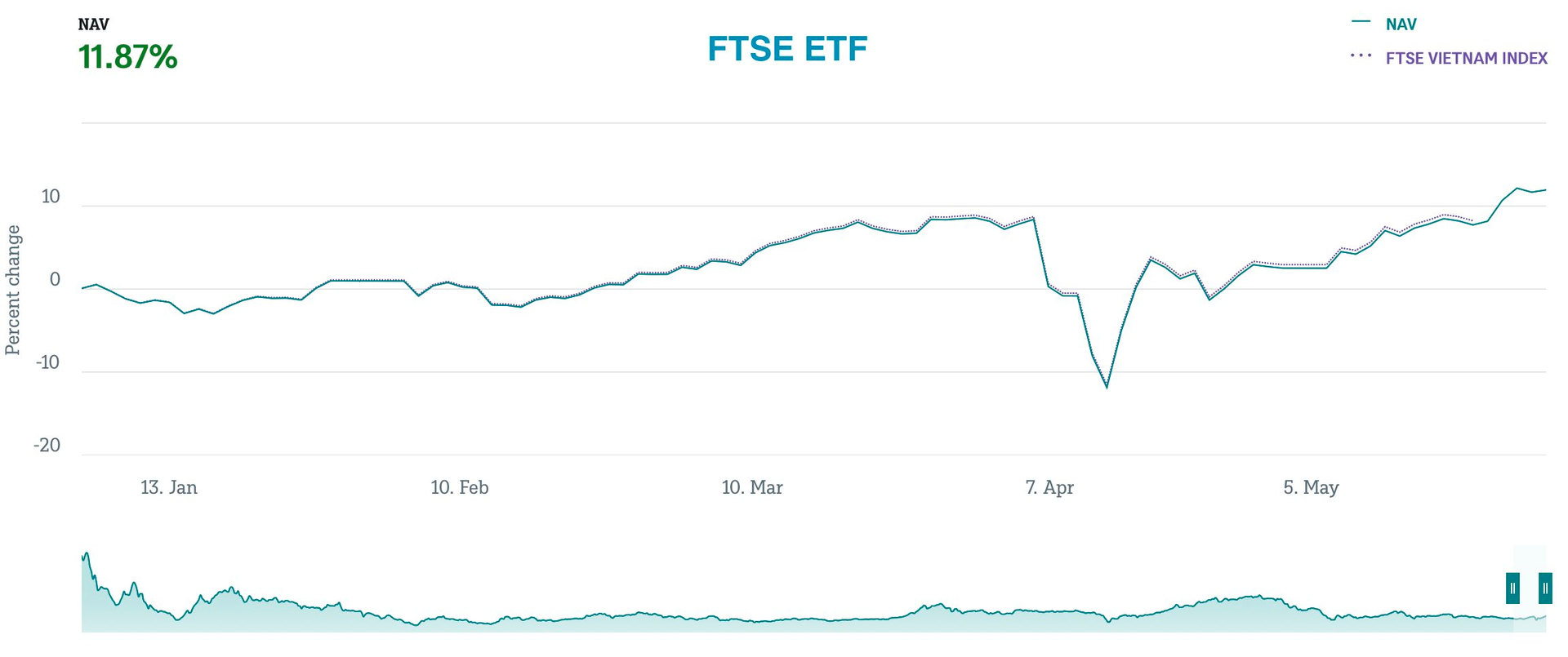

Sau một năm 2024 không mấy thành công, bộ đôi ETF ngoại lâu đời nhất trên thị trường chứng khoán Việt Nam là VNM ETF và FTSE ETF (quy mô gần 700 triệu USD) bất ngờ ghi nhận hiệu suất ấn tượng. Tính từ đầu năm 2025 đến ngày 23/5, cả 2 ETF này đều có hiệu suất trên 11%, vượt trội so với mức tăng gần 4% của VN-Index trong cùng thời kỳ.

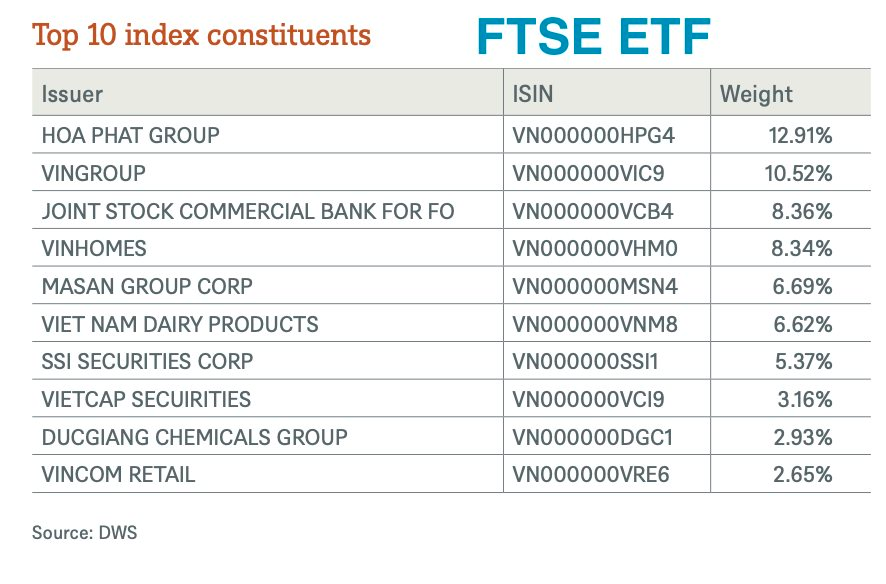

Sự khác biệt đến từ danh mục của 2 ETF này khi nhóm Vingroup chiếm tỷ trọng lớn. Với VNM ETF, bộ 3 cổ phiếu VIC, VHM và VRE hiện đều nằm trong top 10 khoản đầu tư lớn nhất, với tổng tỷ trọng gần 30%. Với FTSE ETF, bộ 3 cổ phiếu “họ” Vingroup cũng đều nằm trong top 10, với tổng tỷ trọng trên 20% vào cuối tháng 4.

Đáng chú ý, nhóm Vingroup đã liên tục tăng mạnh thời gian qua, nằm trong top các cổ phiếu tăng mạnh nhất thị trường giúp VNM ETF và FTSE ETF thắng lớn. Thậm chí, 4 cổ phiếu VIC, VHM, VRE và “tân binh” VPL còn đóng góp tổng cộng gần 100 điểm vào VN-Index từ đầu năm, trong khi đa số mã cổ phiếu trên sàn vẫn giảm điểm.

Cục diện này khác hoàn toàn so với năm ngoái khi nhóm Vingroup “lặng sóng” còn FPT liên tục bứt phá vượt đỉnh kéo chỉ số. Vấn đề của VNM ETF và FTSE ETF cũng giống như các quỹ ngoại khác là không thể mua được các cổ phiếu kín room. Điều này khiến hiệu suất của nhóm này thua xa VN-Index trong năm 2024.

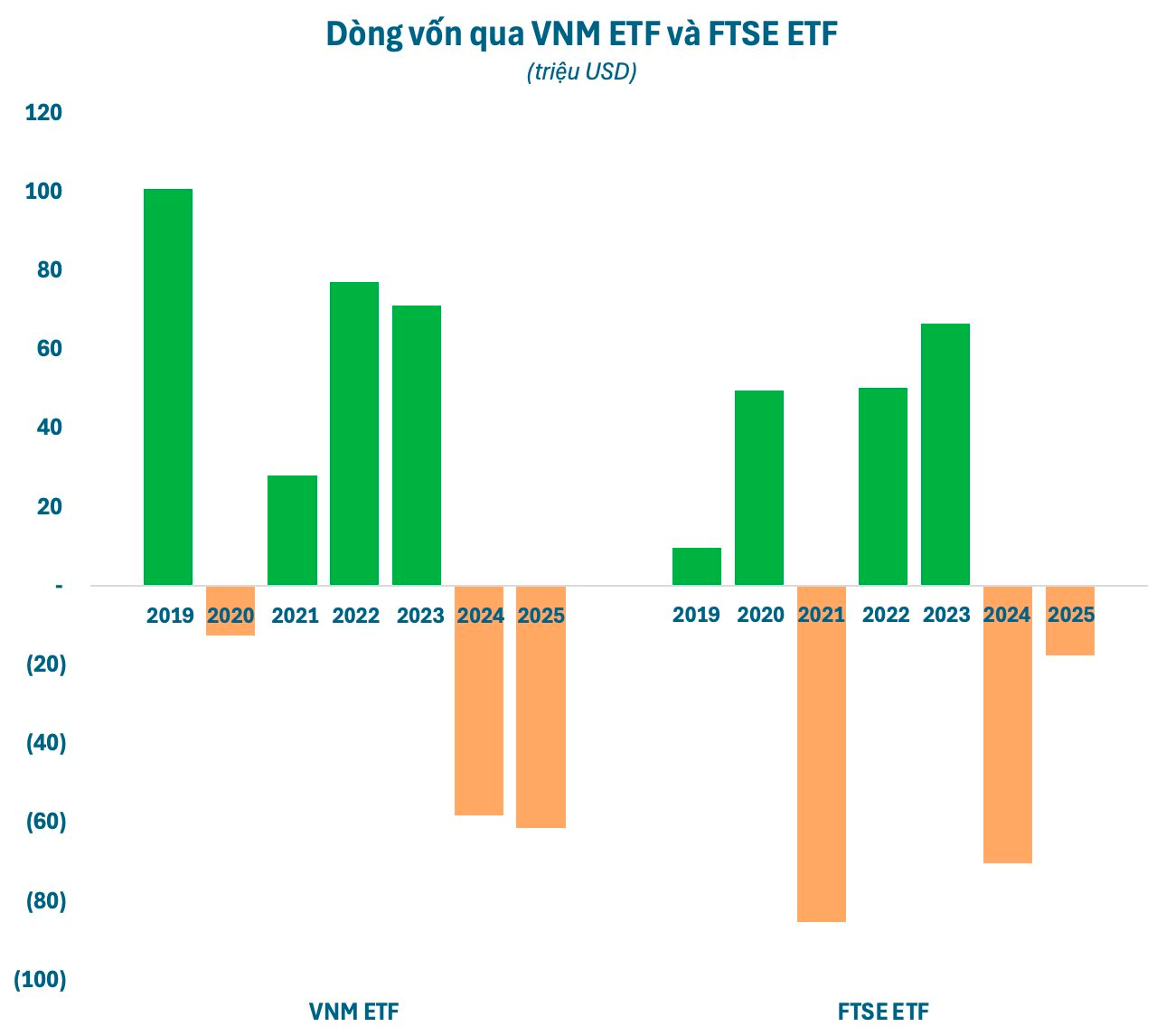

Hiệu suất cải thiện rõ rệt từ đầu năm nhưng cả VNM ETF và FTSE ETF vẫn bị rút vốn khá mạnh. Tính từ đầu 2025, VNM ETF bị rút hơn 61 triệu USD trong khi FTSE ETF bị rút vốn gần 18 triệu USD. Trong năm ngoái, bộ đôi ETF ngoại này đã bị rút ròng tổng cộng gần 130 triệu USD. Ngoài xu hướng chung của dòng vốn toàn cầu, những hạn chế về danh mục có thể ảnh hưởng đến khả năng hút tiền của các ETF này.

Thực tế, VNM ETF và FTSE ETF mô phỏng theo các bộ chỉ số khác nhau nhưng nhìn chung cấu phần của các rổ này đều có nhiều điểm tương đồng với VN30. Trong các giai đoạn thị trường đi lên nhờ lực kéo từ cổ phiếu trụ, các ETF này thường có hiệu suất khả quan, đôi khi vượt trội VN-Index.

Cần phải lưu ý rằng, hiệu suất của các ETF mang tính thời điểm do sự thiếu linh hoạt trong việc cơ cấu danh mục. Quỹ thắng lớn nửa đầu năm cũng có thể sẽ đánh mất thành quả vào cuối năm và ngược lại. Bởi, thị trường có quá ít lựa chọn để các bộ chỉ số tạo ra sự thay đổi đáng kể trong các đợt cơ cấu.

Không nhiều cổ phiếu Việt Nam có quy mô đủ tầm đón dòng tiền lớn từ các cá mập, đặc biệt là các quỹ ngoại. Những cái tên chủ yếu xoay quanh các lĩnh vực như ngân hàng – tài chính và bất động sản. Điều này dẫn đến các bộ chỉ số đầu tư thiếu đi sự đa dạng, gần như “đóng khung” với các gương mặt quen thuộc.

Vấn đề này cũng là một hạn chế của chứng khoán Việt Nam nếu được nâng hạng. Theo một số đánh giá, số lượng cổ phiếu Việt Nam đủ tiêu chuẩn để lọt rổ chỉ số của các quỹ ETF chuyên đầu tư vào thị trường mới nổi chỉ đếm trên đầu ngón tay. Điều này sẽ hạn chế phần nào khả năng hấp thụ dòng vốn ngoại được dự báo có thể lên đến hàng tỷ USD sau khi nâng hạng. Mặt khác, dòng vốn chuyên đầu tư thị trường cận biên rút đi, sẽ là thách thức đối với chứng khoán Việt Nam.

Mặc dù còn nhiều hạn chế nhưng tình trạng cơ cấu mất cân bằng đang được kỳ vọng sẽ sớm thay đổi khi chứng khoán khoán Việt Nam chuẩn bị đón một làn sóng hàng hoá mới, quy mô 47 tỷ USD trong giai đoạn 2027-2028, theo ước tính của Dragon Capital. Ngoài Vinpearl, nhiều tên tuổi đáng chú ý như TCBS, F88, THACO AUTO, Bách Hóa Xanh, Golden Gate và Highlands Coffee, VPS, Viettel IDC, Misa, VNPay, Long Châu,… cũng đang có kế hoạch lên sàn.

Thêm nữa, kinh tế Việt Nam cũng đang trong giai đoạn mang tính bản lề để thay đổi cơ cấu, ưu tiên tập trung phát triển khoa học công nghệ (Nghị quyết 57), ưu tiên phát triển kinh tế tư nhân (Nghị quyết 68). Đây là một trong những động lực quan trọng giúp các doanh nghiệp phát triển lớn mạnh, vươn ra biển lớn qua đó góp phần đưa đất nước bước vào kỷ nguyên mới, kỷ nguyên vươn mình.

Theo Giám đốc VinaCapital, tầm nhìn cốt lõi của Nghị quyết 68 là xây dựng một khu vực kinh tế tư nhân phát triển nhanh, bền vững, chất lượng cao và có năng lực cạnh tranh toàn cầu – không chỉ giữ vai trò là động lực tăng trưởng kinh tế mà còn là lực lượng tiên phong trong khoa học, công nghệ và đổi mới sáng tạo. Mục tiêu dài hạn là giúp Việt Nam tránh bẫy thu nhập trung bình, từng bước hiện thực hóa khát vọng trở thành quốc gia phát triển, thu nhập cao vào năm 2045.

Đọc bài gốc tại đây.