Nội dung chính

Trong bối cảnh giá bất động sản ở mức cao, việc sở hữu một căn nhà trị giá khoảng 5 tỷ đồng dường như là giấc mơ xa vời đối với nhiều người trẻ. Vào vai một độc giả 25 tuổi, sống độc thân tại TP.HCM, tôi đã đặt câu hỏi: “Nếu tôi tiết kiệm bền vững 10 triệu đồng mỗi tháng, liệu tôi có thể mua được nhà 5 tỷ đồng không? Không khả thi thì vì sao? Và nếu được, thì mất bao lâu?”. Câu hỏi cũng đưa ra yếu tố tính đến một mức lạm phát nhất định, kèm lưu ý: thu nhập sẽ tăng qua các năm đủ để bù chi phí sinh hoạt tăng, miễn sao luôn luôn tháng nào cũng tiết kiệm được 10 triệu đồng.

Sau đây là câu trả lời từ Deepseek (đã giản lược các công thức phức tạp mà AI này đưa ra).

Tiết kiệm đơn độc: Con đường dài 24 năm

Để hiểu rõ hơn về thách thức này, hãy cùng phân tích con số cụ thể. Giả sử bạn tiết kiệm 10 triệu đồng mỗi tháng và đầu tư số tiền này vào các kênh sinh lời ổn định như chứng chỉ quỹ hoặc trái phiếu, với lãi suất trung bình khoảng 7%/năm. Tuy nhiên, do lạm phát trung bình ở mức 3%/năm, lãi suất thực tế mà bạn nhận được chỉ còn khoảng 4%/năm.

Với mức tiết kiệm này, nếu bạn không tăng thu nhập và chỉ đơn thuần tiết kiệm (đều mỗi tháng 10 triệu đồng – không thay đổi), bạn sẽ cần 41 năm để tích lũy đủ 5 tỷ đồng. Điều này có nghĩa là đến tuổi 66, bạn mới có thể mua được nhà. Tuy nhiên, nếu bạn đầu tư thông minh và tận dụng lãi kép, thời gian này có thể được rút ngắn xuống còn 24–25 năm, tức là bạn sẽ mua được nhà ở tuổi 50.

Giải pháp khả thi hơn: Tăng thu nhập (nâng cấp kỹ năng, đa dạng hóa nguồn thu); hoặc mua nhà trả góp trả trước 20–30% tức 1–1,5 tỷ đồng (nhưng gốc và lãi ≈ 28–35 triệu đồng/tháng với lãi suất 8–10%/năm nên sẽ là không khả thi nếu thu nhập hiện tại không đủ); hoặc mua nhà nhỏ hơn giá 1–2 tỷ đồng ở khu vực ven Sài Gòn, sau đó nâng cấp dần.

Nhưng hãy nhớ rằng, trong suốt quá trình này, bạn phải đối mặt với nhiều thách thức. Lạm phát có thể sẽ khiến giá nhà tăng lên theo thời gian, và chi phí sinh hoạt cũng sẽ tăng dần. Nếu thu nhập của bạn không tăng đủ để bù đắp lạm phát, kế hoạch tiết kiệm của bạn có thể bị phá vỡ, do đó bị kéo dài thêm nhiều năm.

Nhà ngoại ô là một ý tưởng không tồi từ Deepseek. Ảnh: Dothi.net

Ý tưởng đột phá: Cùng tiết kiệm, cùng mua nhà!

Deepseek đã đề xuất một ý tưởng đơn giản nhưng hiệu quả: Hãy kết hôn với một người có khả năng tiết kiệm tương đương!

Giả sử người bạn đời cũng tiết kiệm được “bền vững” 10 triệu đồng mỗi tháng, tổng số tiền tích lũy hàng tháng sẽ tăng lên 20 triệu đồng. Với mức tiết kiệm này, thời gian để mua nhà 5 tỷ đồng sẽ giảm xuống còn 14 năm, tức là ở tuổi 39, cả hai có thể sở hữu căn nhà mơ ước.

Ý tưởng này không chỉ rút ngắn thời gian chờ đợi mà còn giảm bớt áp lực tài chính lên từng cá nhân. Khi hai người cùng chung sức, họ có thể chia sẻ gánh nặng chi phí sinh hoạt, nuôi con, và thậm chí là đầu tư hiệu quả hơn nhờ số vốn lớn hơn.

Đặc biệt, lãi kép từ việc đầu tư sẽ phát huy tác dụng mạnh mẽ hơn, giúp tăng tốc quá trình tích lũy.

Điều kiện tiên quyết để thành công

Tuy nhiên, ý tưởng này không phải không có thách thức. Để thành công, cả hai người cần có thu nhập ổn định và kỷ luật tài chính tốt.

Người bạn đời cũng phải cam kết cùng thực hiện kế hoạch tiết kiệm và đầu tư dài hạn. Ngoài ra, việc nuôi con và các chi phí phát sinh khác cần được tính toán kỹ lưỡng để không ảnh hưởng đến kế hoạch chung.

Một yếu tố quan trọng khác là sự ổn định trong mối quan hệ. Nếu hai người không thể duy trì sự hòa hợp và chia sẻ trách nhiệm, kế hoạch tài chính có thể bị đổ vỡ. Do đó, việc lựa chọn người bạn đời phù hợp không chỉ dựa trên tình cảm mà còn cần sự đồng điệu về mục tiêu và giá trị sống.

Vợ chồng cùng chí hướng là yếu tố tiên quyết để phát triển tài chính gia đình. Ảnh: Batdongsan

Deepseek khuyến nghị rằng, nếu có thể tìm được một người bạn đời cùng chí hướng và có khả năng tài chính tương đương, ý tưởng kết hôn và cùng tiết kiệm là một giải pháp tối ưu. Nó không chỉ giúp bạn đạt được mục tiêu sở hữu nhà sớm hơn mà còn tạo nền tảng vững chắc cho một cuộc sống ổn định trong tương lai.

Còn nếu việc kết hôn chưa phải là lựa chọn của bạn, hãy tiếp tục duy trì kỷ luật tiết kiệm và đầu tư.

ChatGPT trả lời thế nào?

Đem cùng câu hỏi trên cho ChatGPT, kết quả nhận về ban đầu có vẻ “hời hợt” hơn Deepseek, khi ChatGPT trả lời là “bất khả thi” với cơ sở lập luận và tính toán là “tiết kiệm không bao giờ theo kịp lạm phát”. Tôi đã chỉ ra rằng trong giải pháp của ChatGPT, việc AI này không hề đưa ra mức lạm phát lý thuyết (như Deepseek) và không tính đến việc tiết kiệm bằng lãi kép. Sau đó, ChatGPT đưa ra kết quả của “hai vợ chồng cùng tiết kiệm” như sau.

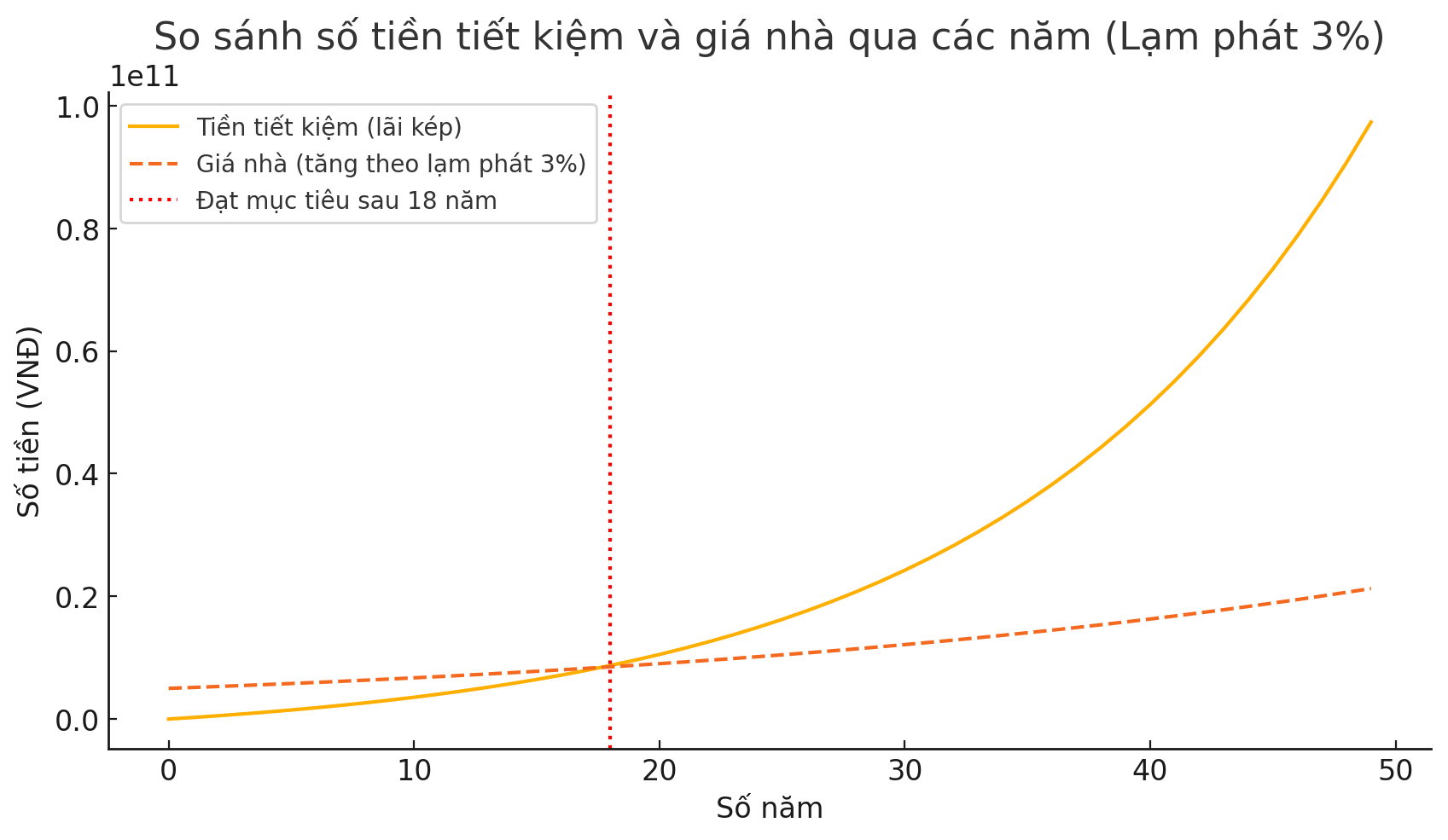

Biểu đồ ước tính của ChatGPT.

Kết quả với lạm phát 3%/năm:

- Hai vợ chồng tiết kiệm 20 triệu/tháng với lãi suất 7%/năm.

- Giá nhà tăng 3%/năm thay vì 6% như trước.

- Thời gian cần để đủ tiền mua nhà: ~18 năm (giảm đáng kể so với 28 năm khi lạm phát cao hơn).

Nhận xét quan trọng:

- Lạm phát thấp hơn giúp rút ngắn thời gian đáng kể.

- Nếu đầu tư với lợi suất cao hơn (10-12%/năm), có thể giảm xuống khoảng 12-15 năm.

- Vay mua nhà sớm (tích lũy 1.5 tỷ trong 6-8 năm) vẫn là phương án nhanh hơn.

Tóm lại:

✔ Nếu chỉ tiết kiệm, 18 năm là khoảng thời gian cần thiết.

✔ Nếu đầu tư tốt hoặc vay sớm, có thể rút xuống dưới 15 năm.

Đọc bài gốc tại đây.