Chứng khoán Maybank (MBKE) vừa công bố báo cáo cập nhật về sự kiện Mỹ và Việt Nam đạt thoả thuận thuế quan. Theo báo cáo này, các điều khoản chính bao gồm: mức thuế 20% áp dụng toàn diện đối với tất cả hàng xuất khẩu của Việt Nam sang Mỹ; và thuế 40% đối với hàng hóa trung chuyển. Trong khi đó, hàng xuất khẩu từ Mỹ sang Việt Nam sẽ được hưởng mức thuế 0%.

MBKE cho rằng đây là kết quả tương đối tích cực đối với Việt Nam, đặc biệt trong bối cảnh hiện tại và thời gian chuyển tiếp được cung cấp.

Đối với các doanh nghiệp trong nước , theo đánh giá của MBKE, mùa Đại hội cổ đông thường niên 2025 cho thấy mức thuế 20%, dù đáng kể, vẫn nằm trong khả năng kiểm soát của phần lớn các doanh nghiệp xuất khẩu Việt Nam. Mức thuế này không có khả năng gây gián đoạn lớn đến hoạt động kinh doanh tại thị trường Mỹ.

MBKE cho rằng, các doanh nghiệp hiện có thời gian để đàm phán cơ chế chia sẻ chi phí với các nhà nhập khẩu Mỹ, điều chỉnh cơ cấu giá và tối ưu hóa hoạt động nhằm duy trì khả năng cạnh tranh. Nhiều doanh nghiệp cũng đang chủ động đa dạng hóa thị trường để giảm phụ thuộc vào Mỹ.

Về thu hút đầu tư trực tiếp nước ngoài (FDI) , mức chênh lệch thuế (cao hơn) giữa Việt Nam và các đối thủ cạnh tranh chính hiện chỉ còn 5–10% (trước đó là 10–35%), trong khi khoảng cách thuế (thấp hơn) với Trung Quốc tạm thời giãn ra đến 35% từ mức 15% – tương tự giai đoạn “Giải phóng” và chiến tranh thương mại dưới thời Trump 1.0.

Cùng với các lợi thế cấu trúc sẵn có của Việt Nam như (1) nền tảng sản xuất phát triển; (2) 17 hiệp định thương mại tự do (FTA) với các thị trường lớn; (3) chi phí lao động cạnh tranh và lực lượng lao động có tay nghề; và (4) thị trường nội địa lớn với 100 triệu dân, MBKE tin rằng Việt Nam sẽ không chỉ giữ chân được dòng vốn FDI hiện tại mà còn tiếp tục là điểm đến hấp dẫn cho đầu tư mới, dù có thể không đạt được mức “lợi nhuận thương mại” như thời Trump 1.0.

MBKE đánh giá đây là một kết quả đàm phán thành công. Cũng như các doanh nghiệp, Việt Nam hưởng lợi từ việc giảm thiểu rủi ro chuyển tiếp và có khoảng thời gian để tái cơ cấu động lực tăng trưởng kinh tế theo hướng chất lượng cao, đa dạng hóa và bền vững, đúng như định hướng trong Nghị quyết 57 (công nghệ và đổi mới sáng tạo), 59 (hội nhập toàn cầu) và 68 (phát triển khu vực tư nhân).

Bên cạnh đó, MBKE cho rằng đây giống một khuôn khổ thuế quan giữa hai quốc gia hơn, vì chưa có xác nhận rõ ràng về:

(1) Liệu mức thuế 20% sẽ được áp dụng cho tất cả hàng hóa “Sản xuất tại Việt Nam” (hay sau này sẽ có sự phân biệt và mức trung bình là 20% cho Việt Nam theo thông báo – Lưu ý rằng bài đăng trên TruthSocial của Trump luôn tạo cơ hội cho nhiều suy diễn khác nhau).

(2) Liệu mức thuế 20% sẽ là tổng cộng (“All-in”) (hay sẽ là mức thuế bổ sung ngoài các mức thuế hiện có – Lưu ý rằng các mức thuế hiện có trước ‘thuế đối ứng’ này đối với hàng xuất khẩu của Việt Nam sang Mỹ là trung bình 4,6%).

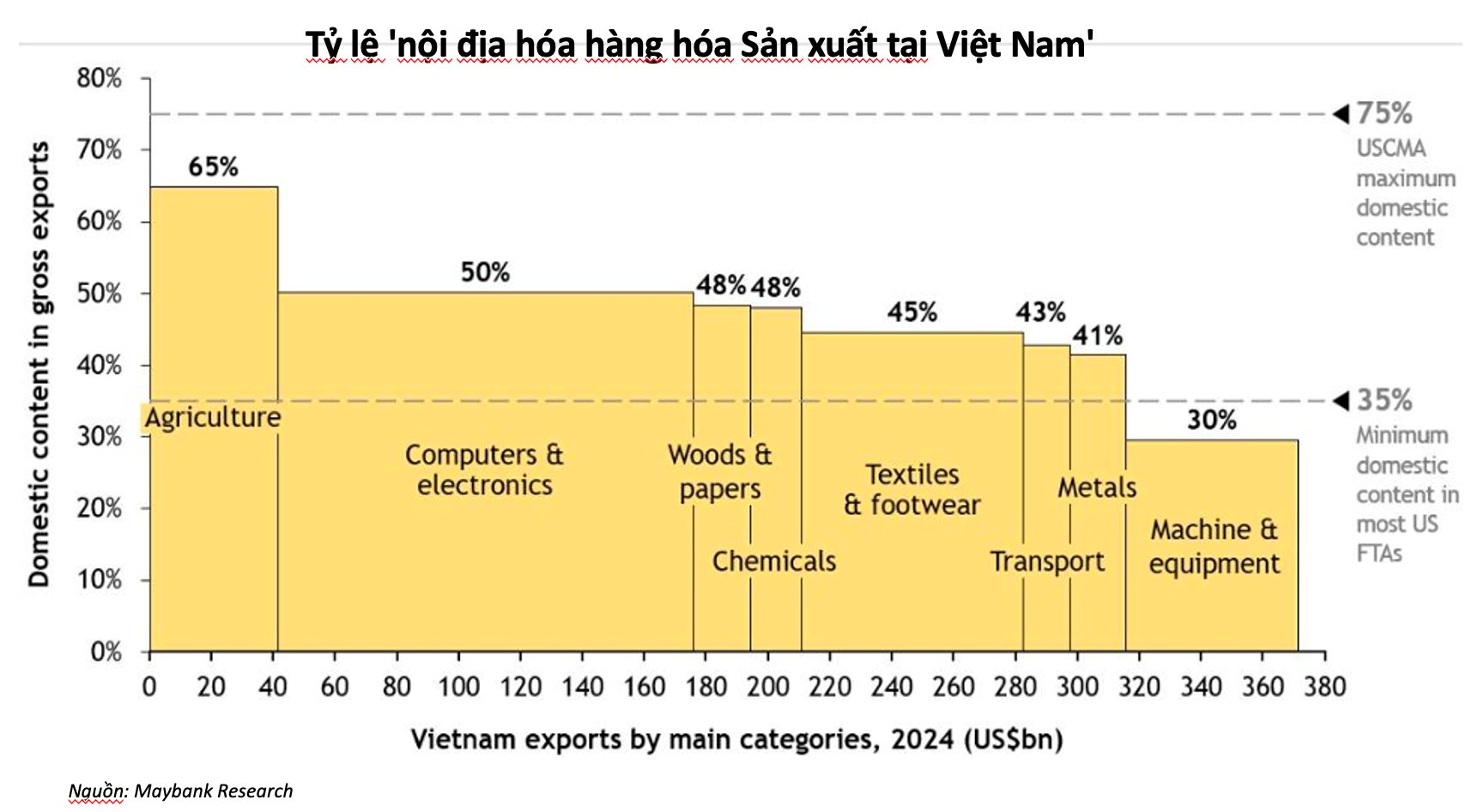

(3) Điều gì cấu thành định nghĩa của “hàng hóa trung chuyển”. MBKE cho rằng các điều khoản xung quanh vấn đề này là quan trọng để phân tích tác động sau này đối với xuất khẩu.

Với thị trường chứng khoán , MBKE cho rằng việc công bố thỏa thuận đã loại bỏ một nguồn bất định lớn đối với cả nhà đầu tư và doanh nghiệp. Tâm lý thị trường sẽ dần được cải thiện khi các chi tiết cụ thể được làm rõ. Cổ phiếu Nike đã tăng 4% trong đêm qua, phản ánh sự tin tưởng vào chuỗi cung ứng đặt tại Việt Nam (50% sản lượng giày và 30% sản lượng may mặc của Nike được sản xuất tại Việt Nam).

Theo dự báo của MBKE, tăng trưởng lợi nhuận năm tài chính 2025 đạt 15,1% so với cùng kỳ, được hỗ trợ bởi ngành xuất khẩu bền bỉ và nhu cầu trong nước mạnh mẽ. Mục tiêu VN-Index của MBKE là 1.500 điểm, tương ứng với P/E 12,5 lần – gần bằng mức trung bình 5 năm trừ đi 1 độ lệch chuẩn.

MBKE tiếp tục ưu tiên các cổ phiếu có chia cổ tức và các chủ đề đầu tư được hỗ trợ bởi nhu cầu cơ cấu (CNTT, logistics hàng không) và các gói kích thích từ chính phủ (bất động sản, tiêu dùng, thép).

Đọc bài gốc tại đây.